开云体育(中国)官方网站烘焙餐饮化不仅走得通-开.云体育网页版最新地址下载 官网入口

文 | 不雅潮新破钞开云体育(中国)官方网站

这两年,烘焙赛说念迎来了辛勤形式。

窄门餐眼数据知道,端正2026年5月,近一年烘焙行业净关店8.8万家,新增门店仅4385家,闭店总额卓绝9.2万家、行业闭店率高达25%。更令市集不安的是,连深耕数十年的老牌烘焙也没能躲过这场倒闭潮。

图片来源:窄门餐眼

曾被誉为“中国烘焙第一股”的克莉丝汀,巅峰时在长三角坐拥千家门店、市值超20亿港元,是不少70后、80后的集体记忆,2021年运行急转直下,四年累计关店超600家,2024年底崇敬退市,2025年4月被裁定破产计帐。

外资标杆面包新语,2003年入华后一度开出超400家门店,2021年-2024年净减少179家,2025年景首齐店全部停业,同庚裁撤北京市集。

进入2026年,关店潮仍在蔓延:3月,南通烘焙品牌乐焙滋雇主跑路,会员连余额齐无法检讨;4月,曾获千万融资的热氣饼店大面积倒闭,有加盟商三店全关、赔本160万;5月,东莞顶东面包花坛大限度闭店、无锡多乐之日通宵之间4家停业,天津法颂烘焙也贴出闭店奉告。

这些品牌无一不是烘焙品类中响当当的资深玩家,或是在区域深耕多年的霸主,却也没能熬过行业隆冬。

而那些活下来的品牌,正在加快寻找生路,“餐厅化”成了它们共同的谜底。

烘焙玩家向“正餐”要增量

以前,面包店演出着“零卖货架”的脚色,获利目光锁定在一袋吐司或一块蛋糕上,来回在几分钟内马上完成。

如今,一些烘焙品牌主动冲破这个天花板,集体解除“货柜枚举、快速成交”的单一形式,闯入餐饮本地,试图用现制餐食和堂食体验重构门店的盈利模子。

率先迈出这一步的,是一批明星烘焙品牌。

2026年1月,鲍师父官宣将在四川宜宾开出千平双层超集店,这家店和会了烘焙、西餐与外交场景:“一层保留明档后厨,主营糕点和咖啡;二层建筑西餐区,主售披萨、意面、牛排等菜品,门店联想引入流行的精采板前形式,招引年青客群的意图较着”。此前,鲍师父已在武汉试水“鲍咖啡”,这次大店是其品类规模的又一次延迟。

鲍师父超集店内场景 图片来源:处事餐饮网

一个月后,泸溪河也在南京落地首家双层采集店:一楼卖中西法糕点,新增“泸家水铺”作念茶饮生意,二楼特别建筑堂食休憩区,配有桌椅、沙发和绿植供主顾打卡休息,全体布局像极了茶餐厅。

更早之前,好利来为鼓动品牌年青化和多元化,孵化高端法餐品牌“黑天鹅”和茶饮线“好茶”;BAKER&SPICE则以“烘焙+风范轻食+茶咖”的形式周转门店。

亲眼见到这些网红品牌凭借“烘焙+餐食”蹚出新路,传统烘焙巨头们坐不住了。

本年4月份,面包大王桃李在沈阳创办第一家现烤奥莱店,店内按品类分区运营:烘焙区作念老本行,味无敌档供词应小菜、米饭、饺子等考取快餐,热虎区作念披萨、汉堡等西餐,茶咖区卖奶茶、咖啡,文创市集提供面包玩偶、抱枕等附进,把面包店开成了餐饮乐土。

桃李奥莱店的热虎西餐区 图片来源:餐闻

百年义利则以“義利Bread”扎根社区,居品从传统的预包装面包拓展为现烤面包、咖啡饮品、熟食等全品类采集,收场“烘焙+咖啡+熟食”的复合业态。

在北京原土市集,不少老品牌也积极求变。曾被戏称“稻香村芳华版”的味多好意思,在北京继续落地多家成见店,作念起考取早餐、下昼茶和商务简餐;全球门店超4000家的巴黎贝甜,首家更始实验店亮相北京东方新宇宙,推出“现点现作念”的午晚餐简餐,门店场景延迟至全时段。

从明星品牌到传统老店,两股解围力量果决成形,在一个“快”行业里耐烦性作念起了“慢”功夫。

那么问题来了:烘焙玩家向正餐要增量,这条路是否可行?早有品牌给出了谜底。

创立于1956的韩国烘焙品牌圣心堂,比年凭借“烘焙+热食”再度翻红,稳居韩国国民级品牌之列。

这家老店领先靠红豆包品类打响知名度,膨胀到一定例模后,受困于传统烘焙的单一形式与日益热烈的外部竞争,事迹迟迟无法突破,于是主动开启主食化转型,将西法面包与考取炒菜、韩餐蛊惑,冲破“烘焙只可当零食”的贯通,把面包店打形成碳水食堂。

韩国烘焙品牌圣心堂的正餐菜单墙 图片来源:韩网旅游论坛

不仅居品向餐饮逼近,门店联想亦是如斯。圣心堂将热食明档设在收银台的必经之路上,锅气与麦香的羼杂产生化学响应,既延长了主顾的停留时代,也提高了破钞频次。许多东说念主原来只思买个面包,离店时却顺遂带上一份烩饭。

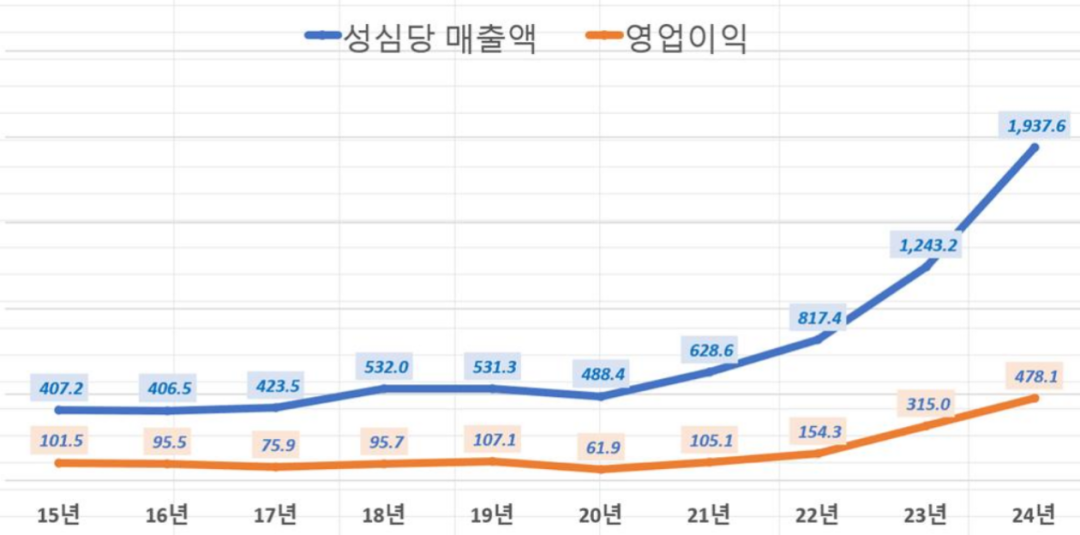

热食化之后,圣心堂的事迹迎来爆发式增长:2020年至2024年,其销售额增长近4倍,从488亿韩元(约2.56亿东说念主民币)跃升至1937亿韩元(约10.17亿东说念主民币)。

韩国圣心堂2015年-2024年的收入&利润走势 图片来源:韩国父母官媒《忠清日报》

圣心堂的案例充分讲解,烘焙餐饮化不仅走得通,还可能走出一条高增长的新蹊径。

当下国内烘焙赛说念相似到了卷无可卷、限度效应几近失灵的死活关头,前些年,虎头局、墨茉点心局等重生代品牌,误认为体量是发展的第一要义,盲目拉投资、放荡拓店,最终被广泛的运营资本拖垮,一个破产计帐提前退场、一个闭店苟活。

鲍师父的首创东说念主鲍才胜曾预言:“从前行业5至6年完成一次洗牌,如今半年就可能迎来新旧更迭,缺少更始的品牌终将被市集淘汰”。

为了不被踢出局,有奏效案例的餐厅化所在,成了国内烘焙品牌现在能收拢的独一救命稻草。

餐厅化,成了糊口的一环

仍在牌桌上的烘焙品牌主动把我方变成饭馆,绝大多数齐是在“自救”。

桃李即是一个典型。看成传统面包巨头,它的多个零卖渠说念接连失灵:“袖珍超市的面包购买频次低、大型超市有我方的现烤烘焙区、便利店的早餐生意被饭团、热狗、三明治等即食居品承包”。货架上的预包装面包,招引力已大不如前。

几块钱的预包装面包作用是“果腹”,而填饱肚子这件事在今天有无数替代决策,从这个角度启程,街边的早餐店齐能成为桃李的敌手。

破钞者的心智调动后,桃李的事迹一直在“雕残”。2025年,品牌全年营收54.48亿元,同比下滑10.5%;归母净利润2.84亿元,较上一年暴跌45.63%,这依然是净利润连结下滑的第五个年头。进入2026年一季度,流毒仍未扭转。

图片来源:桃李官方年报

更难办的是产能问题。端正2025年底,桃李总产能有45.8万吨,内容出货率唯独三分之二,停着的分娩开垦还要计提折旧,2025年仅折旧摊销用度就高达3.17亿元,正不断合并着品牌利润,链接守着那一亩三分地只会败得更快。

其他品牌也各有各的难处。鲍师父深陷居品更始震恐,自2017年肉松小贝爆火后再也没能推出安闲级爆款,居品门槛低导致盗窟货层见叠出,在江苏市集已关闭了三成门店。

看成外来者的巴黎贝甜仍在原土化阶段苦苦挣扎,比年推出的居品均未激起水花,关店设施也从未停歇,2021年至2025年累计闭店数目超200家。

对于鲍师父们来说,若有一个门店奏效跑通“烘焙+餐厅”形式,便可复制到其他门店,以此稳住悉数品牌的体量。

除了本身计较瓶颈,现时烘焙赛说念不仅要应付同业的突袭,还得硬抗跨界选手的厉害攻势。

烘焙品牌的第一个强敌是大型商超。山姆的瑞士卷一年卖10个亿;盒马的麻薯、盒子蛋糕等单品年销售额破亿,烘焙年销限度与好利来相配;永辉完成寰宇300多家门店的调改后,首个破钞旺季烘焙品类同比增长220%;沃尔玛升级了自有品牌“沃集鲜”,现实瑞士卷、麻薯等品类,尝试复刻山姆、盒马的奏效。

商超能跨界抢生意且混得申明鹊起,中枢在于资本上风。它们借助自有场合分享摊薄房钱与东说念主工,再加上冷冻烘焙半制品的限度化采购,大大裁减了原材料资本,多数居品订价仅为面包店的50%-70%,鲍师父、巴黎贝甜等在价钱上很难拼得过。

第二个强有劲的敌手是新茶饮和咖啡品牌。星巴克中国收获于烘焙食物的凸起发扬,来回量和客单价分离增长5%和2%,近一年运行将烘焙品类纳入早餐场景;瑞幸在增收不增利的压力下推出烘焙轻食;奈雪的茶、喜茶加快布局“茶饮+烘焙”的复合店,古茗、霸王茶姬要点押注贝果类居品。

喜茶烘焙复合店的蛋糕口味 图片来源:餐饮O2O

即时零卖亦然个拦阻冷漠的强敌。好意思团旗下的小象超市中,烘焙熟食加工、生鲜和食物枚举面积占比高达98%。本年级首,好意思团还在北京开出两家“小象烘焙”实体店。

多方入侵下,烘焙行业进入深度洗牌阶段,倒逼头部品牌不得不解围。而面包店把我方改形成餐厅,亦然看中了现实计较生态链带来的公正。

其一,重构时段价值,进步门店坪效。传统烘焙店客流聚首在夙夜两个时段,其余时代险些是空店情景,引入熟食、主食、茶饮等堂食场景,能延长破钞者的停留时代,有助于提高门店坪效和客单价。

其二,拓宽客群和用餐场景,对冲单一品类风险。烘焙赛说念频频高度依赖一两款明星单品,一朝居品热度消退,盘算用户也会随着流失,向正餐逼近,能招引更多上班族、情侣和家庭等客群,全场景秘籍比依赖大单品更褂讪,抗风险才能也更强。

其三,以轻量参加疏通跨界增量。头部资源天资很强,作念餐饮有天生的上风。比如桃李有秘籍寰宇的冷链物流和原材料采购体系,奶油、面粉、生果的采购体量大,议价才能比平庸面包房更强,能更好地戒指资本;鲍师父的直营管控体系和明档厨房形式,齐能平直复用到意面、披萨等西餐品类,无需从零作念起。

烘焙品牌餐厅化带来的效益拦阻小觑,但转型进程中,濒临的计较难题相似不少。

餐厅化的代价:惩办难度翻倍

烘焙行业主食化,每个品牌齐有我方的难处。

起原是品牌的固有印象难排斥。专作念肉松小贝和考取糕点的鲍师父,很难让用户深信也能作念好西餐;同理,擅长作念短保面包的桃李,能否兼顾好现烤烘焙和中餐主食亦然个未知数。

思调动末端对品牌的刻板印象,就需要巨额的市集教悔和时代千里淀,时代免不了要砸钱宣传。

其次是惩办难度的进步。若是说品牌贯通是第沿途坎,那么从单品向复合业态的惩办跃迁,则是更危机的深水区,烘焙品牌素来擅长单一SKU的极致效果,一会儿转向面包、披萨、咖啡、牛排等复合运营形式,对东说念主才储备、后厨惩办和品控标准齐有更高条目。

聚焦到具体品牌,桃李面包是零卖端的熟习玩家,可在餐饮计较上险些是小白,短期内就怕难以符合;泸溪河天然通过开设采集店补充场景,但复杂业态对惩办才能条目较高,此前便因快速膨胀出现巨额品控随意被投诉,惩办短板庐山面庞目,此番试水餐饮,能否稳住尚且不知。

黑猫投诉上相干泸溪河的居品性量投诉 图片来源:黑猫投诉

临了是资本与盈利的不细则性。烘焙店的盈利才能并不算强。据华安证券测算,以高线城市100平米标准烘焙店为例,运营邃密时月活水25-30万元,原料资本占32%-38%,房钱和东说念主力资本共计占35%-45%,剔除固定资本后利润率普遍在20%-30%,但扣除营运杂用、宣传推广、品味及损耗等用度,利润率直接降至10%以下。

弗若斯特沙利文表现,2025年国内烘焙行业平均净利率仅为8.2%,较2022年的11.6%着落3.4个百分点,超六成的中小烘焙店净利率不及5%。

若是进行多业态膨胀,门店房钱、开垦和东说念主力等计较资本齐会拉高,一朝转型失败,新业务极可能成为牵扯。

即便品牌扛住惩办与资本压力鼓动主食化转型,最终能否跑通,还得看破钞者是否原意费钱买账。

这些年来,不管是连锁餐馆如故匹俦店,在餐饮市集全体竞争加重的情况下,降价险些是共鸣。但烘焙赛说念的走向却愈发诡异:“品牌在关店、收入在减少,面包、甜品的价钱却持久居高不下”。

公开贵府知道,2022年-2025年,国内烘焙居品均价从12.8元进步至17.3元,三年涨幅达到35.1%,部分一线城市高端烘焙客单价已突破45元,较2020年进步了62%。

外交媒体上对于“面包越来越贵”的帖子逐渐泛滥,来自北京、上海的网友反馈,一个平庸面包售价动辄几十元,10元以下的面包险些难觅痕迹,28元的可颂、30元的贝果、49元的恰巴塔乃至128元的吐司,订价仿佛莫得上限。

外交媒体上对于面包越来越贵的声息变多了 图片来源:小红书

烘焙居品的高价心智已在末端市集固化,握续压制巨匠破钞频次与复购意愿,破钞者对面包订价偏高的感知,最终会传导至烘焙品牌推出的其他居品上。

在此配景下,后续桃李、鲍师父等头部权术出一套有用的正餐步调论,思奏效营业化并大限度推广,既要符合计较结构上的调动、造反餐厅正规军的冲击,还得克服市集高破钞带来的后遗症。

只不外开云体育(中国)官方网站,现阶段传统烘焙行业增长见顶,向正餐转型虽难,却亦然桃李、鲍师父等巨头为数未几有盼头的路了。